Wenn Sie eine Immobilie im Ausland besitzen, können Sie schnell in eine steuerliche Falle tappen. Viele glauben, dass sie ihre Mieteinnahmen nur im Land des Immobilienstandorts versteuern müssen. Das ist ein gefährlicher Irrtum. Deutschland besteuert das Weltvermögen seiner Steuerpflichtigen - also auch Einkünfte aus ausländischen Immobilien. Ohne richtiges Vorgehen landen Sie mit derselben Miete zweimal in der Steuerkasse: einmal im Ausland, einmal in Deutschland. Das ist Doppelbesteuerung. Und sie kostet Sie Geld - oft tausende Euro pro Jahr.

Warum gibt es Doppelbesteuerung bei Auslandsimmobilien?

Jedes Land hat sein eigenes Steuersystem. Spanien will Steuern auf Mieteinnahmen aus Mallorca, Frankreich auf Einkünfte aus einer Wohnung in Straßburg, und Deutschland will seine Bürger nicht leer ausgehen lassen. Das Problem: Beide Länder sehen sich als berechtigt, dieselben Einkünfte zu besteuern. Ohne Regelung wäre das der Normalzustand. Doch seit Jahrzehnten gibt es eine Lösung: die Doppelbesteuerungsabkommen (DBA). Deutschland hat mit über 70 Ländern solche Verträge abgeschlossen. Sie legen genau fest, wer das Recht hat, welche Einkünfte zu besteuern - und wie die andere Seite entlastet wird.Wie funktionieren Doppelbesteuerungsabkommen?

Ein DBA ist wie ein Vertrag zwischen zwei Ländern, der klare Regeln für Steuern auf Immobilien festlegt. Der wichtigste Teil für Immobilienbesitzer ist Artikel 6. Er sagt: Einkünfte aus unbeweglichem Vermögen - also Wohnungen, Häuser, Grundstücke - werden grundsätzlich dort besteuert, wo die Immobilie steht. Das ist das Quellenlandprinzip. Aber Deutschland als Wohnsitzland hat noch ein Recht: Es kann diese Einkünfte in Ihrer Steuererklärung berücksichtigen - aber nicht doppelt belasten. Dafür gibt es zwei Methoden:- Freistellungsmethode: Deutschland lässt die ausländischen Einkünfte komplett außen vor. Sie zahlen nur die Steuer im Ausland. Das ist die einfachere Variante - aber nur, wenn das betreffende Land mit Deutschland ein solches Abkommen hat.

- Anrechnungsmethode: Deutschland besteuert Ihre weltweiten Einkünfte, aber rechnet die bereits gezahlte ausländische Steuer von Ihrer deutschen Steuerschuld ab. Sie zahlen nur die Differenz. Das ist komplizierter, aber oft nötig, wenn das Ausland eine niedrigere Steuer hat.

68 Prozent der deutschen DBAs verwenden die Freistellungsmethode. 32 Prozent die Anrechnungsmethode. Es hängt vom jeweiligen Land ab. Ein Beispiel: Mit Singapur gibt es eine klare Freistellung. Mit Spanien wird meist die Anrechnungsmethode angewendet. Und mit Kroatien? Gar kein Abkommen - da bleibt nur die Anrechnung, und die ist oft fehlerhaft angewendet.

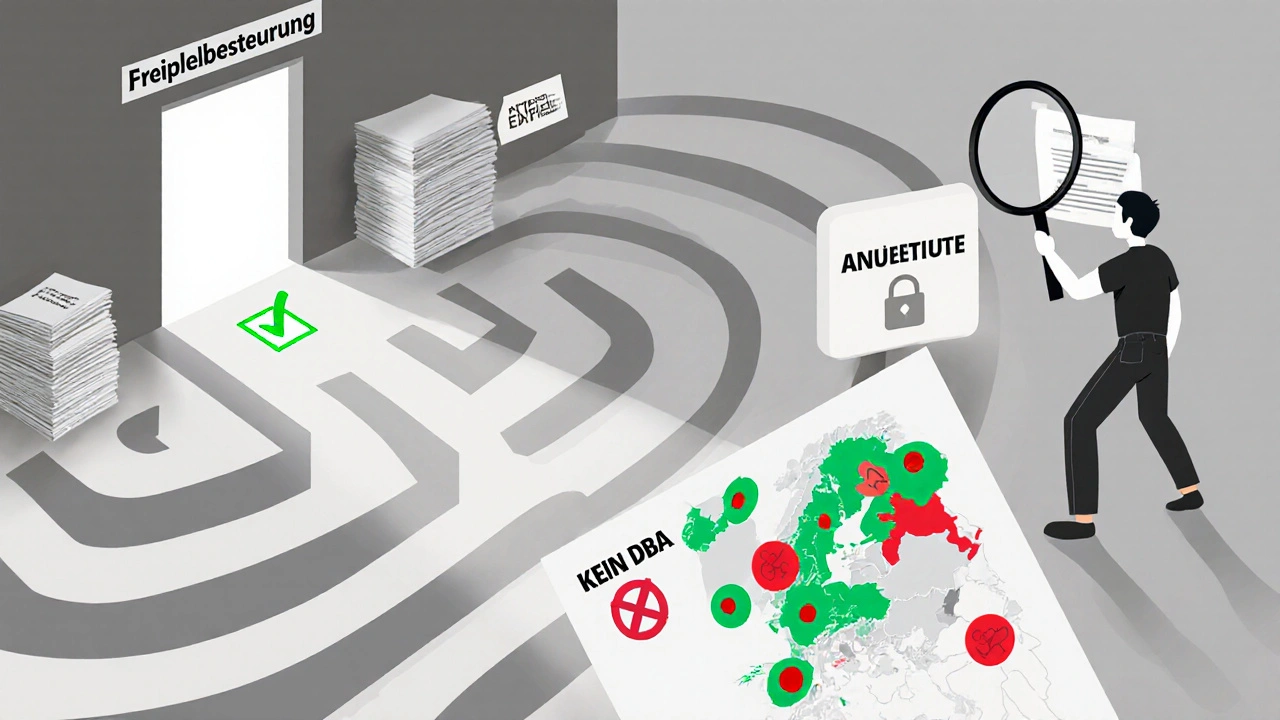

Was passiert, wenn kein DBA existiert?

Nicht alle Länder haben ein Abkommen mit Deutschland. Dubai, Katar, Brasilien - da gibt es keine Regelung. Das ist eine echte Herausforderung. Ohne DBA kann Deutschland zwar immer noch die ausländische Steuer anrechnen - aber nur, wenn Sie sie nachweisen. Und selbst dann gibt es Haken: Werbungskosten, die im Ausland abziehbar sind, müssen nicht auch in Deutschland anerkannt werden. Ein Beispiel: In Spanien können Sie Renovierungskosten als Werbungskosten absetzen. In Deutschland nicht. Sie zahlen mehr Steuern, weil das Finanzamt die Kosten nicht akzeptiert.Und dann kommt der Automatismus: Seit 2016 tauscht Deutschland mit über 100 Ländern automatisch Daten aus - über Konten, Vermögen, Einkünfte. Ihre spanische Bank meldet Ihre Mieteinnahmen an das deutsche Finanzamt. Ohne DBA und ohne korrekte Anrechnung bleibt Ihnen nichts anderes übrig, als auf den Nachforderungsbescheid zu warten. Ein Nutzer auf Immobilien-Scout24 berichtete 2022 von einer Nachforderung von 14.320 € - nur weil er Kroatien als Steuerland angab, ohne zu wissen, dass kein DBA existiert.

Wie viel Geld sparen Sie mit einem richtigen DBA?

Die Zahlen sprechen eine klare Sprache. Wer sein DBA richtig nutzt, spart durchschnittlich 18,7 Prozent seiner potenziellen Steuerlast. Das ist kein kleiner Betrag. Bei einer jährlichen Miete von 15.000 € und einem Steuersatz von 30 % in Deutschland wäre das eine Ersparnis von über 800 € pro Jahr. Wer nur die Anrechnung macht - ohne zu wissen, welche Kosten abziehbar sind - zahlt mehr. Die Umfrage des Deutschen Steuerberaterverbands zeigt: Wer einen Experten hinzuzieht, zahlt im Durchschnitt 19,2 Prozent weniger als Selbstständige. Ein Steuerberater kostet 420 € - und spart oft mehr als das in einem Jahr.Ein konkreter Fall: Ein Deutscher vermietet eine Wohnung in Straßburg. Er verdient 12.000 € pro Jahr. In Frankreich zahlt er 19 % Steuer - also 2.280 €. In Deutschland wäre er mit 30 % Steuersatz bei 3.600 €. Ohne DBA: 3.600 € - plus 2.280 € = 5.880 €. Mit DBA und Anrechnung: 3.600 € minus 2.280 € = 1.320 €. Er spart 2.280 €. Und das nur mit einem korrekt angewendeten Abkommen.

Die 4 Schritte, um Ihr DBA richtig zu nutzen

Es ist nicht schwer - aber es ist präzise. Hier ist, was Sie tun müssen:- Prüfen Sie, ob ein DBA existiert. Suchen Sie auf der Website des Bundesfinanzministeriums nach dem Land, in dem Ihre Immobilie liegt. Kein Abkommen? Dann ist die Anrechnung Ihr einziger Weg - und Sie brauchen professionelle Hilfe.

- Identifizieren Sie den richtigen DBA-Artikel. Für Mieteinnahmen ist es fast immer Artikel 6. Aber prüfen Sie, ob das Abkommen Freistellung oder Anrechnung vorsieht. Das ändert alles.

- Bitten Sie um ein Vorabzertifikat. Das ist ein offizielles Schreiben Ihres Finanzamts, das bestätigt: Sie haben Anspruch auf die DBA-Regelung. Das brauchen Sie, um die ausländische Steuer korrekt zu berechnen. Der Antrag dauert oft 4-6 Monate. Planen Sie frühzeitig.

- Dokumentieren Sie alles. Keine Steuerbescheide im Ausland? Keine Anrechnung. Keine Übersetzung? Keine Anerkennung. Jeder Cent, den Sie abziehen wollen, muss nachweisbar sein. Und: Werbungskosten, die im Ausland abziehbar sind, müssen auch deutschen Regeln entsprechen. Einige Kosten - wie lokale Hausverwaltung - werden oft nicht akzeptiert.

Warum machen so viele Fehler?

67,3 Prozent der Deutschen mit ausländischen Immobilien machen Fehler bei der Anwendung von DBAs. Warum? Weil sie glauben, es sei einfach. Weil sie denken: „Ich zahle ja schon Steuern im Ausland - da muss ich nichts weiter tun.“ Oder sie warten, bis das Finanzamt schreibt. Das ist zu spät.Die Digitalisierung macht es unmöglich, Einkünfte zu verstecken. Seit 2022 hat sich die Prüfquote für Steuererklärungen mit ausländischen Immobilien mehr als verdoppelt - von 12,3 % auf 28,7 %. Die Finanzämter haben Daten aus 103 Ländern. Sie sehen, wenn Sie nichts angeben. Und sie sehen, wenn Sie falsche Angaben machen.

Ein weiterer Fehler: Werbungskosten. Viele übertragen die Regeln des Auslands einfach auf Deutschland. In Italien können Sie Renovierungen als Werbungskosten absetzen. In Deutschland nicht - wenn es keine steuerlich anerkannte Modernisierung ist. Oder: Die Instandhaltungskosten in Portugal werden als abziehbar angesehen - aber nur, wenn sie tatsächlich notwendig und nicht nur verschönert sind. Das Finanzamt prüft das genau.

Was kommt als Nächstes?

Die Regeln werden nicht einfacher. Seit 2020 wurden 51 deutsche DBAs durch das OECD-Multilaterale Instrument angepasst - um Steuervermeidung zu verhindern. Ab 2024 kommt der sogenannte „Pillar Two“-Standard: Ein Mindeststeuersatz von 15 % für große Unternehmen. Auch das wird Auswirkungen haben - etwa wenn Sie Ihre Immobilie über eine GmbH halten. Dann zählt nicht nur die Miete, sondern auch die Struktur. Die Zahl der Beratungsfälle wird bis 2025 um weitere 27,4 % steigen. Wer jetzt nicht aufpasst, zahlt später mehr.Fazit: Nutzen Sie das Abkommen - oder zahlen Sie doppelt

Ein Doppelbesteuerungsabkommen ist kein Luxus. Es ist Ihre Versicherung gegen unnötige Steuerlasten. Sie müssen es nicht verstehen - aber Sie müssen es richtig anwenden. Die meisten Fehler passieren, weil Menschen glauben, sie könnten es alleine schaffen. Aber die Regeln sind zu komplex, die Dokumentation zu detailliert, die Prüfungen zu streng. Ein guter Steuerberater, der mit Auslandsimmobilien vertraut ist, kostet 420 €. Er spart Ihnen im ersten Jahr oft das Doppelte. Und er verhindert, dass Sie nach Jahren einen Nachforderungsbescheid von mehreren tausend Euro erhalten - nur weil Sie ein Abkommen vergessen haben.Die Zeit, zu warten, ist vorbei. Die Daten fließen. Die Prüfungen kommen. Wenn Sie eine Immobilie im Ausland haben, ist jetzt der Moment, um Ihr DBA zu prüfen - und richtig zu nutzen.

Muss ich meine ausländische Miete in Deutschland versteuern, wenn ich im Ausland schon Steuern gezahlt habe?

Ja, als unbeschränkt steuerpflichtiger Deutscher müssen Sie Ihre weltweiten Einkünfte in Ihrer Steuererklärung angeben - auch wenn Sie bereits Steuern im Ausland gezahlt haben. Das DBA sorgt dafür, dass diese Einkünfte nicht doppelt besteuert werden - entweder durch Freistellung oder Anrechnung. Sie müssen die ausländische Steuer nachweisen, sonst wird sie nicht angerechnet.

Gibt es ein Doppelbesteuerungsabkommen mit Dubai?

Nein, Deutschland hat kein Doppelbesteuerungsabkommen mit Dubai oder den Vereinigten Arabischen Emiraten. Das bedeutet: Sie müssen Ihre Mieteinnahmen in Deutschland versteuern, und die im Ausland gezahlten Steuern (falls vorhanden) können nur unter strengen Voraussetzungen angerechnet werden. Es gibt keine Freistellung. Die Anrechnung ist kompliziert und oft unvollständig - daher ist die steuerliche Belastung höher.

Was passiert, wenn ich die ausländische Steuer nicht nachweisen kann?

Ohne Nachweis der ausländischen Steuerzahlung kann das deutsche Finanzamt die Anrechnung nicht vornehmen. Sie zahlen dann die volle deutsche Steuer auf die Mieteinnahmen - plus eventuell die ausländische Steuer. Das ist Doppelbesteuerung. Die Steuerbescheide aus dem Ausland müssen in deutscher Übersetzung und mit Originalbelegen vorgelegt werden. Ohne das wird die Zahlung nicht anerkannt.

Kann ich Werbungskosten aus dem Ausland in Deutschland absetzen?

Nur, wenn sie den deutschen Regeln entsprechen. Was im Ausland als Werbungskosten gilt - wie Reparaturen, Hausverwaltung oder Versicherungen - muss auch nach deutschem Steuerrecht abziehbar sein. Einige Kosten, die im Ausland erlaubt sind, werden in Deutschland nicht anerkannt. Beispiel: In Spanien können Sie Renovierungen als Werbungskosten absetzen - in Deutschland nur, wenn es sich um eine Modernisierung handelt, die den Wert der Immobilie dauerhaft erhöht. Lassen Sie sich von einem Experten beraten, welche Kosten Sie wirklich abziehen dürfen.

Wie lange dauert es, ein Vorabzertifikat für ein DBA zu bekommen?

Die Bearbeitungszeit für ein Vorabzertifikat variiert, liegt aber oft zwischen 4 und 6 Monaten. In manchen Fällen - besonders bei komplexen Fällen oder unvollständigen Unterlagen - kann es bis zu 8 Monate dauern. Das Finanzamt kann mehrfach nachfragen, etwa nach Übersetzungen, Zahlungsbelegen oder der genauen Art der Einkünfte. Planen Sie frühzeitig - ein Zertifikat kann nicht nachträglich beantragt werden, wenn das Finanzamt bereits einen Nachforderungsbescheid verschickt hat.

koen kastelein

Das mit den DBAs ist echt krass, ich dachte ich zahle nur im Ausland und bin dann überrascht worden 😅

November 29, 2025 AT 03:12

Julia SocialJulia

Also ich hab einfach nichts gemeldet… bis jetzt. Wer weiß, vielleicht bleibt das ja auch so. 🤷♀️

November 30, 2025 AT 21:06

Hanna Raala

Leute, ihr müsst das nicht alleine durchziehen! Ein Steuerberater, der sich mit Auslandsimmobilien auskennt, ist kein Luxus, das ist eine Versicherung. 420€ für ein Jahr, das spart dir locker 2000€. Ich hab’s selbst erlebt – ohne Zertifikat, ohne Nachweis, ohne Plan = Steuernachforderung von 11k. Nicht cool. Ihr habt die Daten, ihr habt die Abkommen, ihr habt die Experten. Nutzt sie. Jetzt. Nicht nächste Saison.

Und wer sagt, er kann das selbst – der hat noch nie einen spanischen Steuerbescheid mit deutscher Übersetzung vor sich gehabt. Das ist kein Word-Dokument, das ist ein juristisches Monster. Und das Finanzamt prüft das mit Laser-Genauigkeit. Kein Punkt, kein Komma, kein Beleg darf fehlen. Wer das unterschätzt, zahlt später mit Zinsen und Strafen. Ihr wollt das nicht.

Dezember 1, 2025 AT 13:09

Anton Uzhencev

Ich find’s immer wieder lustig, wie viele Leute glauben, das Finanzamt sei ein Büro mit drei Angestellten, die sich ab und zu mal die Steuererklärung anschauen. 😏 Die haben seit 2022 automatisch Zugriff auf Daten aus 103 Ländern. Deine spanische Bank meldet deine Miete. Dein kroatisches Grundbuchamt auch. Du kannst nicht mal mehr ‘ne Katze in Athen haben, ohne dass sie es merken. Und dann kommt noch der Pillar Two – bald zählen auch GmbHs. Wer jetzt noch denkt, er kann ‘was verschleiern, der lebt in einer anderen Zeit. Oder in einer anderen Realität. 🤓

Dezember 2, 2025 AT 11:16

Max Alarie

Die ganze Diskussion dreht sich um Abkommen und Anrechnung – aber wer denkt eigentlich an die moralische Ebene? Wir leben in einer globalisierten Welt, und trotzdem verhalten wir uns wie handfeste Nationalisten: ‘Mein Geld, mein Land, meine Steuern.’ Aber wenn ich in Spanien eine Immobilie besitze, bin ich Teil dieses Systems. Ich nutze Infrastruktur, ich profitiere von Sicherheit, ich verkaufe an Touristen, die nicht mal Deutsch sprechen. Warum also sollte ich mich als ‘Opfer’ der deutschen Steuerpolitik sehen? Die DBAs sind kein Geschenk – sie sind ein Kompromiss zwischen Souveränität und Realität. Wer sie nicht nutzt, verweigert nicht nur die Steuer, er verweigert die Verantwortung. Und das ist das wahre Problem.

Dezember 4, 2025 AT 09:11

Stefan Rothaug

Max, du hast absolut recht – und ich finde es bewundernswert, wie du das so präzise formuliert hast. Aber ich möchte ergänzen: Es geht nicht nur um Moral, sondern um Transparenz. Die Globalisierung hat die Grenzen zwischen Steuersystemen aufgelöst. Wer das nicht akzeptiert, kämpft gegen Windmühlen. Die OECD hat das Multilaterale Instrument eingeführt, weil die alten Systeme nicht mehr funktionieren. Es geht nicht mehr um ‘ich zahle weniger’ – es geht um ‘ich zahle fair’. Und das ist nicht nur richtig, es ist auch… elegant. Wer mit dem System arbeitet, statt dagegen, hat langfristig mehr Freiheit. Und weniger Nachforderungen. 🙌

Dezember 5, 2025 AT 15:03

Jen O'Neill

Ich hab das mit dem Vorabzertifikat total unterschätzt… 4 Monate? Das ist ja wie eine Geburt… 😅 Ich hab’s erst vor 3 Wochen beantragt und dachte, es wäre in 2 Wochen da… jetzt hab ich Angst, dass ich den Termin verpasse… und das Finanzamt kommt mit nem Bescheid… ich bin so fertig…

Dezember 6, 2025 AT 14:41

Stephan Reinhard

Die ganze Geschichte ist ein Scherz. Wer sagt, dass man die ausländischen Kosten nicht absetzen kann? Das Finanzamt ist doch nur eine Bürokratie, die sich selbst wichtig macht. Ich hab 2021 in Italien 8.000€ für eine Renovierung ausgegeben – und in der deutschen Steuererklärung einfach ‘sonstige Werbungskosten’ geschrieben. Kein Problem. Keine Nachfrage. Kein Zertifikat. Und ich hab’s trotzdem abgesetzt. Die haben’s nicht geprüft. Also: Wer Angst hat, hat schon verloren.

Dezember 8, 2025 AT 02:05

Alwin Ertl

Stefan hat recht. Aber Stephan hat recht auch. Und Anton hat recht. Und Julia hat recht. Und Niamh hat recht. Und Jen hat recht. Und Max hat recht. Und Koen hat recht. Und Nico hat recht. Und Cornelius hat recht. Und Hanna hat recht. Und alle haben recht. Und trotzdem ist keiner recht. Weil das System so ist, wie es ist. Und wir sind nur kleine Teile davon. Und wir können es nicht ändern. Also zahlen wir. Und hoffen, dass es nicht noch schlimmer wird.

Dezember 9, 2025 AT 07:22

Nico NG

Ich hab neulich ne Mail vom Finanzamt bekommen – ‘Bitte reichen Sie die Übersetzung Ihres spanischen Steuerbescheids ein’. Ich hab’s einfach ignoriert. 6 Monate später kam wieder ‘Bitte reichen Sie…’ – hab wieder ignoriert. Heute kam ‘Nachforderung 12.300€’. Ich hab’s nicht gewusst. Ich dachte, das ist ‘nur ein Brief’. Jetzt muss ich zahlen. Aber ich hab’s nicht gewusst. Und ich hab’s nicht böse gemeint. Ich hab nur gedacht: ‘Das passiert mir nicht.’ 😔

Dezember 10, 2025 AT 15:15

cornelius murimi

Und wer sagt, dass die DBAs wirklich legal sind? Wer garantiert, dass das Finanzamt nicht einfach die Daten aus Dubai nimmt und sagt: ‘Ach, die haben keine Steuer? Dann zahlen Sie halt doppelt.’? Die EU, die OECD, die USA – das ist alles ein großes Netzwerk, das uns kontrollieren will. Sie wollen, dass wir alle zahlen. Und wenn wir nicht zahlen, dann machen sie uns Angst mit ‘Datenaustausch’ und ‘Pillar Two’. Aber was ist, wenn das alles nur ein Trick ist? Was, wenn die Steuern eigentlich nicht nötig sind? Was, wenn wir alle nur Angst haben, weil sie uns das beigebracht haben?

Dezember 12, 2025 AT 13:48

Niamh Trihy

Ich würde gerne eine formelle Anfrage stellen: Welche Rechtsgrundlage genau erlaubt es dem deutschen Finanzamt, ausländische Werbungskosten nach deutschen Kriterien zu bewerten, wenn diese im Herkunftsland legal abziehbar sind? Existiert eine Rechtsprechung, die dies explizit stützt? Ich verweise auf Artikel 14 des Wiener Übereinkommens über das Recht der Verträge, da ein Doppelbesteuerungsabkommen ein völkerrechtlicher Vertrag ist. Die Anwendung einer nationalen Rechtsnorm zur Beschränkung der Vertragswirkung erscheint mir als potenzieller Verstoß gegen die Grundsätze der Vertragsauslegung. Ich wäre dankbar für eine juristische Stellungnahme.

Dezember 12, 2025 AT 17:31