Stellen Sie sich vor: Ein Sturm zerstört Ihr Dach, ein Rohrbruch flutet Ihr Wohnzimmer, und plötzlich steht Ihr Haus fast komplett in Schutt. Sie rufen Ihre Versicherung an - und bekommen nur 70 % der Kosten erstattet. Warum? Weil Ihre Versicherungssumme zu niedrig ist. Das ist kein Einzelfall. In Deutschland ist fast jede vierte Immobilie unterversichert. Und viele Besitzer merken es erst, wenn es zu spät ist.

Was ist die Versicherungssumme - und warum ist sie so wichtig?

Die Versicherungssumme ist der Betrag, den Ihre Gebäudeversicherung im Schadensfall auszahlt, um Ihr Haus oder Ihre Wohnung wieder aufzubauen. Sie hat nichts mit dem Verkehrswert zu tun. Der Verkehrswert sagt, wie viel jemand heute für Ihr Haus bezahlen würde - also Lage, Markt, Zustand, Ausblick. Die Versicherung interessiert das nicht. Sie zahlt nur, was es kostet, das Haus neu zu bauen.

Das ist der Neubauwert. Und genau der muss als Versicherungssumme festgelegt werden. Wenn Sie nur 80 % des Neubauwerts versichert haben, bekommen Sie bei einem Totalverlust nur 80 % der Reparaturkosten. Der Rest bleibt auf Ihnen hängen. Bei einem Haus mit einem Neubauwert von 400.000 Euro und einer Unterversicherung von 20 % bedeutet das: Sie müssen selbst 80.000 Euro zahlen. Das ist kein kleiner Betrag - das ist eine finanzielle Katastrophe.

Wie wird der Neubauwert berechnet? Das Wert-1914-System erklärt

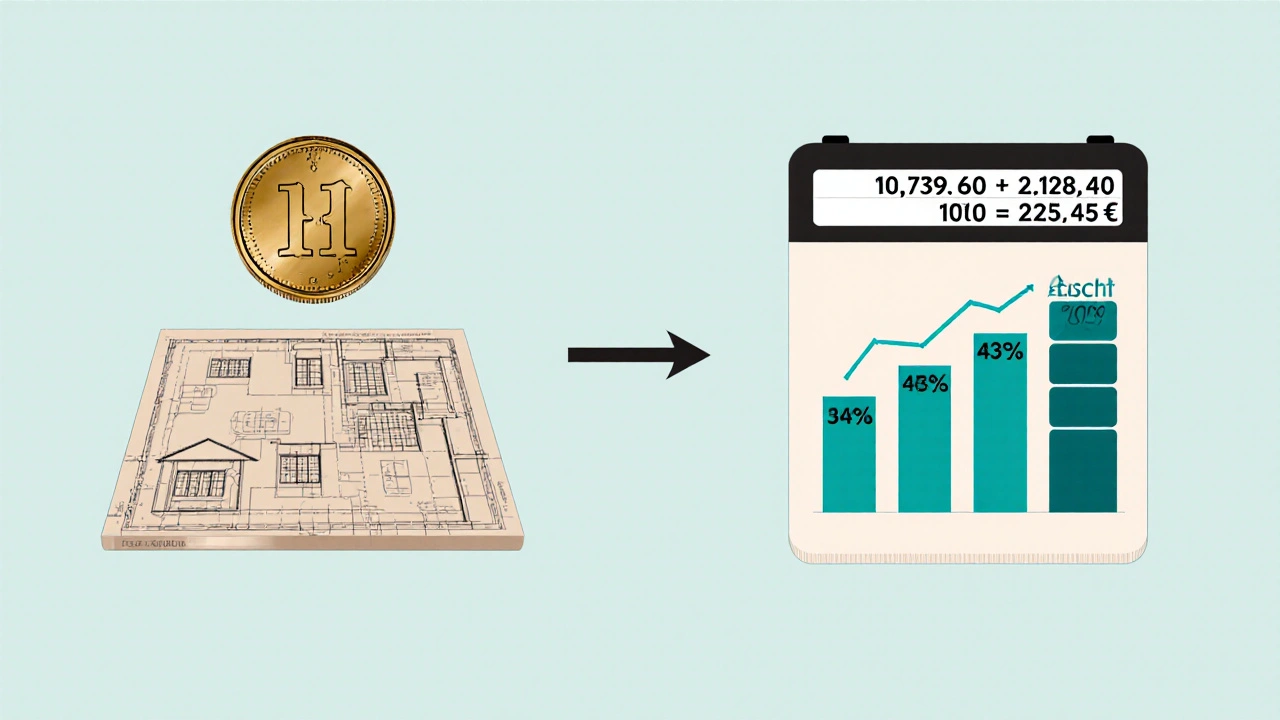

In Deutschland wird der Neubauwert fast überall mit dem gleichen System berechnet: dem Wert-1914-System. Klingt altmodisch? Ist es auch - aber es funktioniert. Warum? Weil es stabil ist. Im Jahr 1914 waren Währung und Baupreise zum letzten Mal langfristig stabil. Deshalb nutzt man diesen Punkt als Ausgangswert.

Der Wert 1914 ist ein fiktiver Betrag in Goldmark, der angibt, wie viel Ihr Haus damals gekostet hätte. Dieser Wert wird dann mit dem aktuellen Baupreisindex multipliziert, um den heutigen Neubauwert zu errechnen. Die Formel ist einfach:

Wert 1914 × aktueller Baupreisindex ÷ 100 = Neubauwert

Beispiel: Ihr Haus hatte 1914 einen Wert von 10.739,60 Goldmark. Der Baupreisindex 2025 liegt bei 2.192,40. Dann rechnen Sie: 10.739,60 × 2.192,40 ÷ 100 = 235.455 Euro. Das ist Ihr aktueller Neubauwert. Ihre Versicherungssumme muss mindestens diesen Betrag betragen.

Der Baupreisindex steigt jedes Jahr - 2024 lag er bei 4,7 %, 2025 bei 4,2 %. Das heißt: Jedes Jahr wird Ihr Haus teurer zu bauen. Wenn Sie die Versicherungssumme nicht anpassen, wird Ihre Absicherung mit der Zeit immer schlechter.

Warum verwechseln so viele Menschen Neubauwert und Verkehrswert?

Das ist der größte Fehler. Viele Immobilienbesitzer denken: Mein Haus ist heute 300.000 Euro wert - also versichere ich es für 300.000 Euro. Aber das ist falsch. Ein Haus in einer schlechten Lage mit viel Lärm kann einen Verkehrswert von 250.000 Euro haben - aber wenn es neu gebaut werden müsste, käme es auf 380.000 Euro. Warum? Weil die Baukosten unabhängig von der Lage sind. Die Kosten für Ziegel, Dachziegel, Fenster, Heizung, Elektrik - die sind überall gleich.

Die Deutsche Gesellschaft für Versicherungswissenschaft hat 2023 eine Umfrage gemacht: 41 % der Immobilienbesitzer verwechseln Neubauwert und Verkehrswert. Das führt zu einer durchschnittlichen Unterversicherung von 28 %. Das ist kein kleiner Fehler - das ist ein Risiko, das Sie sich nicht leisten können.

Was passiert bei Eigentumswohnungen? Die häufigste Falle

Wenn Sie eine Eigentumswohnung besitzen, dann versichern Sie nicht nur Ihre Wohnung - sondern auch Ihren Anteil am Gemeinschaftseigentum. Das heißt: Treppenhaus, Dach, Fassade, Heizungsanlage, Aufzug, Keller - das alles gehört zur Versicherung. Aber viele vergessen das.

Stonehedge-Immobilien hat 2024 eine Studie durchgeführt: Bei 25 % der Eigentümerwohnungen ist die Versicherungssumme zu niedrig - weil nur die Wohnung selbst versichert wurde, nicht der gemeinsame Teil. Das kann katastrophal werden. Wenn das Dach einbricht und die Versicherung nur 70 % der Kosten zahlt, weil die Summe zu niedrig ist - dann müssen alle Eigentümer den Rest selbst zahlen. Oder die Wohnungsgemeinschaft muss eine Sonderumlage beschließen. Beides ist teuer und stressig.

Was passiert bei Renovierungen? Der größte vermeidbare Fehler

Einige Besitzer denken: Ich habe meine Küche erneuert, neue Fenster eingebaut, die Heizung modernisiert - das ändert doch nichts an der Versicherungssumme. Falsch. Jede Modernisierung erhöht den Neubauwert. Ein hochwertiger Fußboden, eine neue Wärmepumpe, eine Dachdämmung - all das kostet Geld. Und wenn das Haus neu gebaut werden müsste, würden diese Verbesserungen mit einberechnet.

Die HDI hat 2024 eine Umfrage gemacht: 67 % der Unterversicherungen entstehen, weil Besitzer nach Renovierungen die Versicherungssumme nicht anpassen. Das ist der häufigste Fehler. Und er ist leicht zu vermeiden: Sobald Sie eine größere Modernisierung abgeschlossen haben - und das gilt auch für kleine, aber teure Arbeiten wie neue Fenster oder eine neue Haustechnik - sollten Sie Ihre Versicherung innerhalb von drei Monaten informieren. Sonst riskieren Sie, dass Sie bei einem Schaden nicht voll abgedeckt sind.

Welche Versicherer machen es richtig? Die Top 5

Nicht alle Versicherer sind gleich. Einige bieten automatische Anpassungen an, andere erwarten, dass Sie selbst aufpassen. Die Stiftung Warentest hat 15 Versicherer geprüft - und nur fünf haben eine echte, automatisierte, indexbasierte Anpassung der Versicherungssumme: HDI, Allianz, AXA, LV 1871 und Signal Iduna.

Die anderen 10 verlangen, dass Sie selbst den Baupreisindex checken, die Berechnung durchführen und die Summe manuell anpassen. Das ist ein riesiger Aufwand. Und viele tun es nie. Finanztip.de hat herausgefunden: 73 % der Immobilienbesitzer überprüfen ihre Versicherungssumme nie oder nur alle fünf Jahre. Dabei steigt der Baupreisindex jährlich um 4 % - das heißt: Jedes Jahr verlieren Sie 4 % Ihrer Absicherung.

Die besten Anbieter haben jetzt digitale Tools: HDI hat mit "Smart-Adjust" einen Service eingeführt, der die Summe quartalsweise automatisch anpasst. LV 1871 bietet ein Echtzeit-Portal, wo Sie live sehen, wie sich Ihr Neubauwert entwickelt. Das ist kein Luxus - das ist notwendig.

Was tun, wenn Ihr Haus vor 1945 gebaut wurde?

Bei sehr alten Häusern wird es kompliziert. Der Wert 1914 ist oft nicht mehr genau bekannt. Rudowski Hausverwaltung hat 2024 ermittelt: 71 % der Besitzer von Gebäuden vor 1945 haben Schwierigkeiten, den richtigen Wert 1914 zu finden. Warum? Weil die alten Bauakten verloren sind, oder die Hausnummer sich geändert hat.

In diesen Fällen hilft nur ein professioneller Gutachter. Er prüft Baustile, Materialien, Dachform, Fundamente - und schätzt den Wert 1914 auf Basis historischer Daten. Die Kosten liegen zwischen 250 und 800 Euro. Klingt viel? Im Vergleich zu einem möglichen Verlust von 100.000 Euro bei einem Schaden ist das eine günstige Versicherung.

Wie oft müssen Sie die Summe überprüfen?

Mindestens alle zwei Jahre. Besser: jedes Jahr. Der Baupreisindex steigt nicht gleichmäßig - manchmal 3,8 %, manchmal 4,7 %. Und wenn Sie in diesem Jahr eine neue Heizung eingebaut haben, dann ist die Summe sofort zu hoch. Die Stiftung Warentest und 89 % der Versicherungsexperten empfehlen: Prüfen Sie die Versicherungssumme jährlich. Und machen Sie es direkt nach jeder Renovierung.

Es gibt auch digitale Tools von 68 % der Versicherer - aber Vorsicht: Die Genauigkeit variiert zwischen 65 % und 88 %. Sie sind ein guter Anhaltspunkt - aber kein Ersatz für eine professionelle Prüfung, besonders bei älteren oder hochwertigen Immobilien.

Was ist der "gleitende Neuwert" - und warum ist er Ihr bester Freund?

Der "gleitende Neuwert" ist ein Service, den einige Versicherer anbieten. Er passt Ihre Versicherungssumme automatisch an den Baupreisindex an. Sie brauchen nichts zu tun. Jedes Jahr wird die Summe erhöht - ohne dass Sie einen Brief schreiben, eine Formular ausfüllen oder einen Anruf tätigen.

82 % der Nutzer, die diesen Service haben, sagen: "Das ist die beste Entscheidung, die ich je für meine Immobilie getroffen habe." Warum? Weil er schleichende Unterversicherung verhindert. Weil er Ihnen Stress erspart. Und weil er sicherstellt, dass Sie im Ernstfall wirklich voll abgedeckt sind.

Wenn Ihr Versicherer ihn nicht anbietet - fragen Sie nach. Und wenn er nicht verfügbar ist: Überlegen Sie, ob Sie nicht zu einem Anbieter wechseln, der ihn bietet. Das ist kein kleiner Schritt - das ist ein wichtiger Schutz für Ihr größtes Vermögen.

Was passiert, wenn Sie die Summe nie anpassen?

Es gibt keine Strafe - aber es gibt Konsequenzen. Wenn Sie grob fahrlässig unterversichert sind - zum Beispiel, weil Sie die Summe seit 10 Jahren nicht angepasst haben, obwohl der Baupreisindex um 50 % gestiegen ist - kann die Versicherung im Schadensfall die Leistung kürzen. Der Deutsche Anwaltverein warnt: In extremen Fällen kann das sogar zur Vertragskündigung führen.

Und das ist das Schlimmste: Sie zahlen jahrelang Beiträge - und wenn es wirklich knapp wird, ist die Versicherung nicht da, wo Sie sie brauchen. Sie haben Geld ausgegeben - aber keine Sicherheit bekommen.

Was sollten Sie jetzt tun?

Wenn Sie Immobilienbesitzer sind - hier ist Ihr konkreter Fahrplan:

- Finden Sie heraus, welcher Wert 1914 für Ihr Haus gilt. Prüfen Sie Ihre Versicherungsunterlagen oder rufen Sie Ihren Versicherer an.

- Suchen Sie den aktuellen Baupreisindex (2025: 2.192,40). Den finden Sie auf der Website von transparent-beraten.de oder dem Statistischen Bundesamt.

- Rechnen Sie den Neubauwert aus: Wert 1914 × 21,924.

- Vergleichen Sie diesen Wert mit Ihrer aktuellen Versicherungssumme.

- Wenn Ihre Summe niedriger ist - passen Sie sie sofort an.

- Wenn Sie eine Eigentumswohnung haben - prüfen Sie, ob der Gemeinschaftsteil mitversichert ist.

- Wenn Sie in den letzten zwei Jahren renoviert haben - prüfen Sie, ob diese Arbeiten berücksichtigt wurden.

- Setzen Sie sich eine Erinnerung im Kalender: Jedes Jahr im Januar die Summe prüfen.

- Wenn Sie unsicher sind - holen Sie sich einen Gutachter. 250 Euro sind eine Investition, keine Ausgabe.

Unterversicherung ist kein Zufall. Sie ist das Ergebnis von Ignoranz, Verwechslung und Verzögerung. Sie können das ändern. Mit einem Blick auf Ihre Unterlagen, mit einer einfachen Rechnung, mit einem Anruf - und mit der Entscheidung, Ihre Immobilie wirklich zu schützen.