Wenn Sie eine Immobilie in den USA, Spanien oder der Türkei kaufen, denken Sie dann an den Wechselkurs? Die meisten nicht - und das ist ein großer Fehler. Die Immobilie selbst mag stabil sein, aber wenn der Euro plötzlich gegenüber dem Dollar oder Pfund aufwertet, können Sie Geld verlieren - ohne dass die Wohnung je leer stand oder ein Mieter auszog. Die Währung ist oft das größte Risiko bei Auslandsimmobilien - größer als der Mietausfall, größer als die Renovierungskosten. Und das, obwohl es einfache Wege gibt, sich dagegen abzusichern.

Warum Währungsrisiken mehr kosten als Sie denken

Stellen Sie sich vor: Sie kaufen eine Wohnung in Miami für 300.000 US-Dollar. Der Wechselkurs liegt bei 1,10 USD/EUR. Sie zahlen also etwa 272.700 Euro. Zwei Jahre später verkaufen Sie die Wohnung - für denselben Preis: 300.000 USD. Aber der Wechselkurs ist jetzt 1,25 USD/EUR. Sie bekommen nur noch 240.000 Euro zurück. Sie haben 32.700 Euro verloren - nur weil der Euro stärker geworden ist. Die Wohnung hat sich nicht verändert. Der Markt war stabil. Aber Ihr Geld ist weg. Eine Studie von Memis-Sebastian von der Universität Regensburg zeigt: Deutsche Anleger, die ungesicherte US-Immobilien hielten, verloren durch Währungsschwankungen im Durchschnitt 0,8% pro Jahr - trotz positiver Mieteinnahmen. Die Volatilität lag bei 8,3%. Das ist mehr als bei vielen Aktienfonds. Und das ist kein Einzelfall. Wer in fremden Währungen investiert, ohne abzusichern, spielt mit dem Wechselkurs - und verliert oft.Wie funktioniert Währungssicherung eigentlich?

Währungssicherung bedeutet nicht, dass Sie auf Auslandsimmobilien verzichten. Es bedeutet, dass Sie den Wechselkurs festlegen - so wie Sie bei einer Hypothek die Zinsen festlegen. Es gibt zwei Hauptinstrumente:- Devisenswaps: Sie tauschen Euro gegen US-Dollar (oder andere Währung) für eine bestimmte Laufzeit - typischerweise 5 bis 10 Jahre. Am Ende tauschen Sie zurück. Der Vorteil: Sie sichern den Kurs für die gesamte Laufzeit ab. Ideal für die Kapitalrückzahlung, wenn Sie die Immobilie verkaufen.

- Terminkontrakte: Sie verkaufen zukünftige Mieteinnahmen in der Fremdwährung gegen Euro zu einem festen Kurs. So bekommen Sie jedes Jahr den gleichen Euro-Betrag, egal ob der Dollar steigt oder fällt.

Wie viel sollten Sie absichern? 50%, 70% oder 100%?

Vollständige Absicherung klingt attraktiv - aber ist es auch sinnvoll? Nicht immer. Wenn der Euro stark wird, verlieren Sie durch die Absicherung den Vorteil, den Sie sonst hätten. Einige Experten, wie Gerd Kommer, warnen: Wer den Euro stark sieht, sollte nicht alles absichern. Denn eine starke Währung macht Reisen und Importe günstiger - das ist ein natürlicher Ausgleich. Die meisten Profis empfehlen einen Absicherungsgrad von 50% bis 70%. Warum? Weil Sie so den größten Teil des Risikos abdecken, aber noch Luft für Gewinne lassen. Wenn der Dollar steigt, profitieren Sie teilweise. Wenn er fällt, sind Sie geschützt. Und Sie vermeiden, dass die Absicherungskosten Ihre gesamte Rendite verschlingen. Ein Investor aus München berichtet: Er hat seine US-Immobilie zu 60% abgesichert. In den Jahren 2021 und 2022, als der Dollar stark stieg, hat ihm das 15.000 Euro eingespart. In 2023, als der Euro wieder stärker wurde, hat er trotzdem noch 2,5% Rendite gemacht - weil er nicht alles abgesichert hatte. Perfekter Mittelweg.

Die Kosten: Was Sie wirklich zahlen müssen

Die 2% pro Jahr klingen nach wenig. Aber rechnen Sie mal nach. Wenn Ihre Immobilie 4% Nettorendite bringt, und Sie 2% für die Absicherung zahlen, bleibt nur 2% übrig. Und das, obwohl Sie die Immobilie nicht verkauft haben. Die Kosten entstehen durch die Zinsdifferenz zwischen den Ländern. Wenn die USA hohe Zinsen haben und Europa niedrige - wie jetzt - wird die Absicherung teurer. Pictet Asset Management erklärt: Wenn die US-Zinsen weiter steigen, könnte die Absicherungskosten auf 2,5% oder mehr klettern. Und das ist nur der Anfang. Dazu kommen noch Bankgebühren, Vertragskosten und manchmal sogar Mindestlaufzeiten. Einige Banken verlangen eine Anzahlung oder Sicherheitsleistung. Das macht die Sache komplexer. Deshalb: Fragt nach allen Kosten - nicht nur nach dem Prozentsatz. Und prüft, ob die Absicherung auch bei Kündigung oder Verkauf vorzeitig aufgelöst werden kann.Was passiert, wenn Sie nichts tun?

Viele Investoren denken: „Ich halte die Immobilie 10 Jahre - da wird sich das schon ausgleichen.“ Das ist ein gefährlicher Irrtum. Historisch gesehen ist das Währungsrisiko nicht normal verteilt. Es gibt lange Phasen, in denen eine Währung stark steigt - und dann bricht sie ein. Der Euro ist seit 2000 gegenüber dem Dollar um bis zu 40% auf- und abgewertet worden. Wer 2008 in die USA investiert hat, hat durch den starken Dollar enorm profitiert. Wer 2022 investiert hat, hat durch den starken Euro große Verluste erlitten - selbst wenn die Mieten stiegen. Studien zeigen: Ohne Absicherung bringen internationale Immobilien kaum mehr Rendite als ein Portfolio aus deutschen Anleihen und Aktien. Die Diversifikation, die man erwartet, entsteht nur, wenn das Währungsrisiko abgesichert ist. Sonst ist es nur eine andere Form von Währungsspekulation - mit Immobilien als Deckmantel.

Wer macht das eigentlich? Und wie einfach ist es?

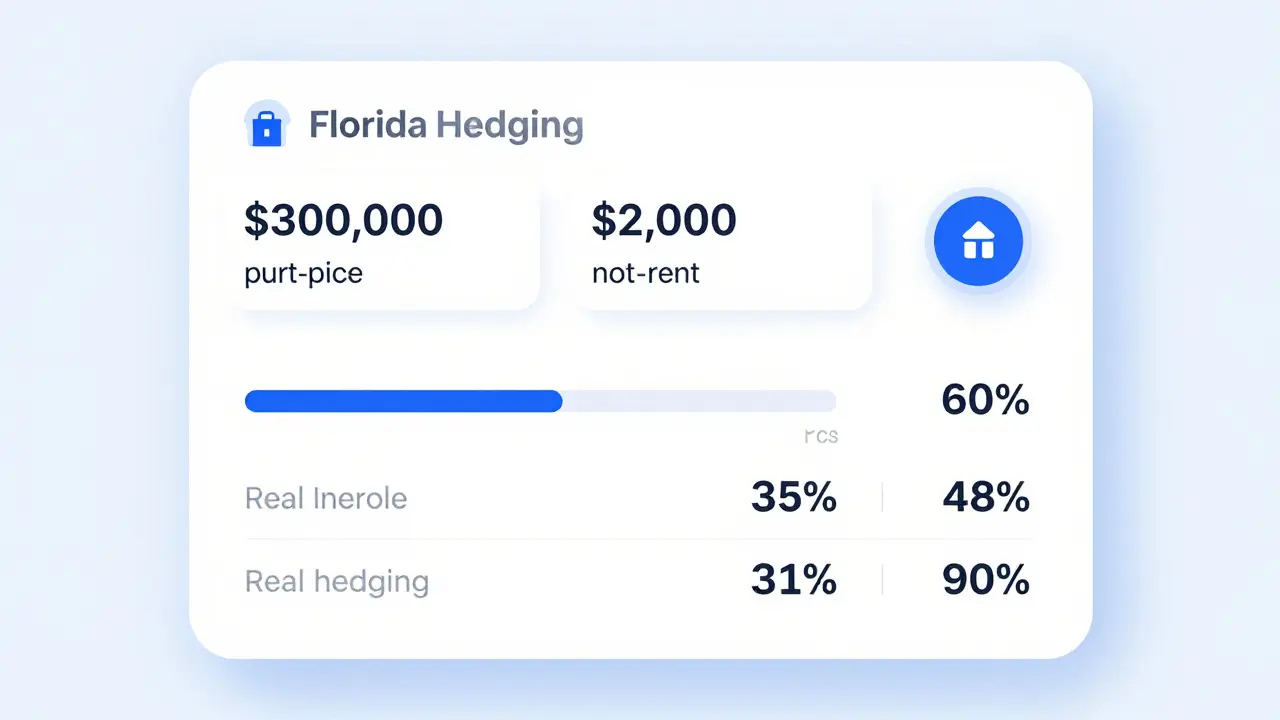

Institutionelle Investoren - Pensionsfonds, Versicherungen - absichern zu 78% ihre internationalen Immobilien. Sie haben Teams, die das täglich machen. Privatanleger? Nur 22%. Warum? Weil es kompliziert ist. Die Produktbeschreibungen sind schwer verständlich. Die Verträge lang. Die Beratung teuer. Aber es wird einfacher. Deutsche Bank hat im Januar 2023 eine neue digitale Plattform gestartet, die den Absicherungsgrad automatisch an den Markt anpasst. Sie können online eingeben: „Ich habe eine Wohnung in Florida, kaufte sie für 300.000 USD, miete sie für 2.000 USD/Monat.“ Die Plattform berechnet automatisch, wie viel Sie absichern sollten und welche Instrumente am günstigsten sind. Sie brauchen nicht mehr Stunden mit einem Bankberater zu verbringen - nur noch 2 bis 3 Stunden für die Einrichtung. HypoVereinsbank bietet sogar ein zentrales Devisenmanagement an - das ist wie ein Vermögensverwalter für Ihre Währungen. Aber das kostet monatlich 100 bis 200 Euro. Für Einzelinvestoren oft zu viel. Besser: Einmalig beraten lassen, dann selbst verwalten.Was Sie jetzt tun sollten

Wenn Sie gerade eine Auslandsimmobilie kaufen:- Bestimmen Sie, in welcher Währung Ihre Einnahmen fließen (Miete) und Ihre Ausgaben (Kredit, Steuern, Renovierung).

- Rechnen Sie aus, wie viel Euro Sie pro Jahr brauchen - und wie viel Sie aus dem Ausland bekommen.

- Wählen Sie einen Absicherungsgrad: 50% für moderate Risikotoleranz, 70% für Sicherheit.

- Suchen Sie sich eine Bank, die Devisentermingeschäfte anbietet - und fragen Sie nach den Gesamtkosten, nicht nur nach dem Prozentsatz.

- Legen Sie einen Zeitraum fest: 5 Jahre? 10 Jahre? Und prüfen Sie, ob Sie vorzeitig aussteigen können.

- Prüfen Sie, wie viel Geld Sie in den letzten 3 Jahren durch Wechselkursverluste verloren haben.

- Rechnen Sie aus, wie viel Sie in den nächsten 5 Jahren an Mieteinnahmen erwarten.

- Setzen Sie sich mit Ihrer Bank in Verbindung - fragen Sie nach einem kostenlosen Risiko-Check.

Die Zukunft: Wird Absicherung normal?

Der Markt für abgesicherte Immobilienfonds wächst. 2022 betrug das globale Volumen 120 Milliarden Euro. Bis 2025 soll es über 35% aller internationalen Immobilienfonds sein - heute sind es 25%. Die Digitalisierung macht es einfacher. Die Volatilität der Währungen steigt - durch Krieg, Inflation, Zinsänderungen. Wer sich nicht absichert, riskiert mehr als nur Geld. Er riskiert, dass seine gesamte Investition sinnlos wird - nur weil der Euro stärker wurde. Aber: Wer alles absichert, verschenkt langfristig Chancen. Die historische Währungsrisikoprämie - also der Gewinn, den man durch ungeabsicherte Währungspositionen erzielt - war über 20 Jahre positiv. Das heißt: Wer nie absichert, könnte mehr verdienen. Aber auch viel mehr verlieren. Es ist eine Frage von Risiko und Disziplin. Die beste Strategie? Dynamisch. Absichern, wenn die Währung stark schwankt. Weniger absichern, wenn sie stabil ist. Und immer: Vergleichen Sie die Kosten mit dem potenziellen Verlust. Wenn die Absicherung 2% kostet, aber der Verlust 10% betragen könnte - dann ist sie ein Deal. Wenn die Währung stabil bleibt und die Kosten 3% kosten - dann ist es eine Belastung. Es gibt keine perfekte Lösung. Aber es gibt eine klügere als keine.Wie teuer ist eine Währungssicherung für eine US-Immobilie?

Aktuell liegen die Kosten für eine Absicherung von US-Dollar gegen Euro bei etwa 2% pro Jahr. Das bedeutet: Für eine Immobilie mit 4% Nettorendite bleibt nach Absicherung nur noch 2% übrig. Die Kosten entstehen durch die Zinsdifferenz zwischen den USA und dem Euroraum - wenn die US-Zinsen steigen, werden die Kosten höher. Dazu kommen eventuell Bankgebühren und Vertragskosten.

Sollte ich 100% meiner Miete absichern?

Nein, nicht unbedingt. Die meisten Experten empfehlen 50% bis 70%. So schützen Sie sich vor starken Verlusten, wenn der Euro aufwertet, aber profitieren noch von einer Aufwertung des Dollars. Wer alles absichert, verschenkt langfristig Renditechancen - besonders wenn die Währung stabil bleibt.

Was passiert, wenn ich die Immobilie vorzeitig verkaufe?

Wenn Sie eine Absicherung über einen Devisenswap haben, können Sie den Vertrag vorzeitig auflösen - aber meist mit Kosten. Manche Banken verlangen eine Ausgleichszahlung, wenn der Kurs sich seit Vertragsabschluss verschlechtert hat. Fragen Sie vorab, ob und wie der Vertrag kündbar ist - das ist entscheidend für die Flexibilität.

Kann ich die Währungssicherung über einen Fonds machen?

Ja, aber Vorsicht. Ein Immobilienfonds, der in den USA investiert, kann Währungsrisiken absichern - aber das steht nicht immer im Prospekt. Prüfen Sie genau, ob die Absicherung aktiv erfolgt und ob sie auf Ihre Heimatwährung (Euro) abgestimmt ist. Ein Fonds mit „Währungsabsicherung“ kann trotzdem auf Dollar abzielen - das bringt Ihnen nichts, wenn Sie in Euro rechnen.

Warum ist die Währung wichtiger als die Immobilie selbst?

Weil die Immobilie nur dann Wert hat, wenn Sie das Geld in Ihre Heimatwährung umwandeln können. Eine Wohnung in Miami, die 10% Wertsteigerung bringt, ist wertlos, wenn der Dollar gegenüber dem Euro um 15% fällt. Das Währungsrisiko ist oft größer als das Objektrisiko - und wird von vielen Investoren unterschätzt.

Niklas Baus

Ich hab neulich ne Wohnung in Spanien gekauft und dachte, der Wechselkurs ist egal... bis ich die Miete umgetauscht hab und nur noch 300€ mehr aufm Konto hatte als letztes Jahr. 😅 Jetzt hab ich nen Swap laufen, aber die Gebühren sind echt krass. Werden die noch teurer, wenn die Zinsen weiter steigen?

Januar 18, 2026 AT 07:00

Melanie Berger

Ach komm, 2% Absicherungskosten? Das ist doch der Preis dafür, dass du nicht nach 5 Jahren feststellst, dass deine 300k USD-Wohnung dir nur noch 200k Euro bringt. 😏 Manche Leute denken, Immobilien sind sicher - bis der Euro plötzlich stärker wird und sie auf der Straße stehen. Nichts ist sicher, außer der Tatsache, dass Währungen schwanken. Und wer das ignoriert, kauft sich nur eine teure Urlaubswohnung.

Januar 20, 2026 AT 05:34

Dirk Lukeit

Währungssicherung? Das ist doch ne Bankenlüge! Die wollen doch nur deine Kohle! Und außerdem: 'Devisenswaps'?! Das klingt nach einem Film von Wall Street, nicht nach echtem Leben. Und wer schreibt denn so 'Devisentermingeschäfte'? Das ist kein Deutsch, das ist Bürokratensprache! 😠

Januar 21, 2026 AT 08:40

Marc-Etienne Burdet

Ich liebe es, wie hier alle über 'Absicherungsgrade' reden, als wäre das eine mathematische Formel aus dem Quantenphysik-Labor... Aber nein, es ist einfach: Wenn du in USD verdienst, und du brauchst EUR, dann musst du dich absichern. Punkt. Keine 70%, keine 50% - es geht um Cashflow. Und wer das nicht versteht, sollte lieber in der Nachbarschaft eine Garage kaufen. Und bitte: 'Devisenswap' - mit 's', nicht 'z'! 😤

Januar 22, 2026 AT 07:47

Christian Bikar

Deutsche Bank? Die haben uns doch den Euro kaputtgemacht! Und jetzt sollen wir denen noch Geld geben, damit sie uns sagen, wie wir unsere Immobilie schützen sollen? Nein danke! Ich vertrau nur auf deutsche Werte - und die sind nicht in Dollars oder Pfund! Wer im Ausland investiert, hat eh schon verloren. Deutschland ist die beste Nation - und unsere Währung wird wieder stark werden. Vertrau auf den D-Mark-Geist!

Januar 23, 2026 AT 22:28

Shane Dolan

Ich hab neun Jahre in Florida gewohnt und nie abgesichert. Hat funktioniert. Aber ich hab auch nie einen Euro aus der Miete genommen. Ich hab alles in USD gelassen, bis ich zurückgezogen bin. Dann hab ich den Kurs genutzt. Manchmal ist die beste Strategie: Warten. Nicht alles absichern. Einfach leben. 😊

Januar 24, 2026 AT 10:09

Felix Gorbulski

Währung ist nur ein Spiegel. Sie zeigt, was die Märkte glauben. Aber die Immobilie? Die bleibt. Der Boden. Die Wände. Die Aussicht. Der Kurs ändert nichts an dem, was du hast. Nur an dem, was du denkst, dass du hast. Vielleicht ist die wahre Absicherung... nicht zu viel zu denken.

Januar 25, 2026 AT 17:36

Carsten Langkjær

Ich hab vor drei Jahren ne Wohnung in Istanbul gekauft. 120.000 USD. Der Kurs war 1,80. Ich hab überhaupt nichts abgesichert. Heute ist er 2,85. Ich hab 70.000 Euro Gewinn gemacht. Und ich hab nie einen Swap gesehen. Die ganze Diskussion hier klingt, als würde man Angst vor Regen haben und dann jeden Tag mit Regenschirm zur Arbeit laufen. Manchmal ist das Risiko... der Gewinn. Und manchmal ist die Absicherung... nur eine teure Versicherung gegen das, was nicht passiert.

Januar 26, 2026 AT 12:34

Michelle Wagner

Die Banken haben das alles erfunden, damit wir mehr zahlen. Die Zinsen steigen, die Inflation jagt uns, und jetzt sollen wir noch 2% für 'Sicherheit' zahlen? Das ist kein Schutz, das ist ein Steuer! Und wer sagt, dass der Euro nicht noch stärker wird? Was, wenn die USA plötzlich pleitegeht? Dann ist dein Swap wertlos und du hast 2% pro Jahr verschenkt. Ich vertrau nur auf Gold. Und Bargeld. Unter der Matratze.

Januar 26, 2026 AT 13:19

Kieran Bates

Die 50-70% Regel ist smart. Du vermeidest den Totalverlust, behältst aber die Chance auf Gewinn. Keine Ideologie, kein Dogma. Einfach Pragmatismus. Und wenn du die Kosten mit dem potenziellen Verlust vergleichst, ist das keine Kostenstelle. Das ist Versicherung. Punkt.

Januar 28, 2026 AT 00:38

Philip Büchler

Ich hab vor einem Jahr einen Devisenswap abgeschlossen... und dann hat meine Bank mir gesagt, ich müsste noch 5.000€ als Sicherheit hinterlegen. Fünftausend! Ich hab gedacht, ich kaufe eine Wohnung, nicht eine Bankfalle! Und dann kam die E-Mail: 'Ihr Vertrag wurde automatisch verlängert.' Ich hab gar nicht gewusst, dass ich ihn verlängert habe! Ich hab drei Wochen gebraucht, um das rückgängig zu machen. Die Banken sind ein Labyrinth aus Verträgen, die niemand versteht. Und die Kosten? Die sind immer höher, als sie sagen. Ich hab jetzt keine Absicherung mehr. Ich hab Angst vor den Verträgen. Und ich hab Angst vor den Leuten, die sie verkaufen.

Januar 28, 2026 AT 05:24

Kjell Nätt

Was, wenn der Euro zusammenbricht? Was, wenn die EZB plötzlich alle Zinsen abschafft? Was, wenn die USA einen Krieg starten und der Dollar auf 5 Euro steht? Dann ist dein Swap... wertlos. Und du hast 2% pro Jahr für nichts gezahlt. Die ganze Welt ist ein Spiel. Die Banken spielen mit dir. Und du glaubst, du bist sicher? 😏

Januar 29, 2026 AT 11:59

Pat Costello

Ich hab in Portugal investiert und alles abgesichert. Und dann kam der Sommer 2023 und der Euro fiel. Ich hab 18.000 Euro mehr rausgeholt als erwartet. Aber ich hab trotzdem 2% gezahlt. Das ist doch Wahnsinn! Warum zahlt man für etwas, das einem sogar schadet? Die Banken sind die wahren Gewinner. Wir sind nur die Dummen, die glauben, sie schützen uns.

Januar 30, 2026 AT 12:02

nada kumar

Währungsabsicherung ist kein Produkt, es ist ein Cashflow-Management-Tool. Die Zinsdifferenz (interest rate differential) ist der entscheidende Faktor. Bei einer positiven Carry-Trade-Situation (hohe Zinsen im Ausland) ist die Absicherung teurer, aber die Rendite bleibt positiv. Wenn die Zinsen in der EU steigen, sinken die Kosten. Es ist dynamisch. Und du musst den FX-Hedge-Percent nicht statisch halten. Rebalancieren. Jedes Quartal. Nicht nur beim Kauf.

Februar 1, 2026 AT 00:55

Paul Stasse

Die Banken lügen. Die ganze Geschichte mit den 2% ist eine Täuschung. Sie verstecken die echten Kosten in den Kleingedruckten. Und wenn du den Vertrag kündigst, verlangen sie 10% des Kapitals als Strafe. Ich hab das schon erlebt. Ich hab 300.000 Euro investiert. Nach zwei Jahren hab ich rausgefunden, dass ich 45.000 Euro Strafe zahlen müsste. Die Bank hat mir gesagt: 'Das steht im Vertrag.' Aber ich hab den Vertrag nicht gelesen! Weil sie ihn in 20 Seiten geschrieben haben. Und das ist kein Schutz. Das ist Erpressung.

Februar 1, 2026 AT 13:06

kirsti wettre brønner

Ich hab neulich mit meiner Mutter geredet. Sie hat ne Wohnung in Griechenland. Hat nie abgesichert. Hat aber auch nie Geld gebraucht. Alles bleibt da. Sie sagt: 'Wenn ich es brauche, verkaufe ich. Wenn nicht, warte ich.' Und sie ist glücklich. Vielleicht ist das die einfachste Lösung. Nicht alles kontrollieren. Einfach leben. Und vertrauen.

Februar 2, 2026 AT 16:21