Beim Kauf einer Immobilie denken die meisten an den Kaufpreis - aber oft vergessen sie die Nebenkosten. Und unter diesen ist die Grundbuchkosten ein fester, unvermeidbarer Posten, der leicht unterschätzt wird. Bei einem Haus für 300.000 Euro sind das schon 1.500 Euro, die einfach so vom Konto abgebucht werden. Kein Wunder, dass viele Käufer plötzlich mit Liquiditätsproblemen kämpfen, weil sie diese Kosten nicht eingeplant haben. Doch hier gibt es echte Hebel: Mit der richtigen Vorbereitung und klugen Entscheidungen lassen sich Grundbuchkosten deutlich senken - ohne gegen das Gesetz zu verstoßen.

Was genau sind Grundbuchkosten?

Grundbuchkosten sind die Gebühren, die das Grundbuchamt für die Eintragung des neuen Eigentümers erhebt. Sobald du eine Immobilie kaufst, muss der Eigentümerwechsel offiziell im Grundbuch vermerkt werden. Das ist kein Bonus, sondern eine gesetzliche Pflicht. Die Kosten dafür werden nicht vom Notar oder dem Makler festgelegt, sondern vom Gerichts- und Notarkostengesetz (GNotKG). Und das ist wichtig: Diese Gebühren sind deutschlandweit einheitlich. Ob du in Hamburg, München oder Graz kaufst - die Grundbuchkosten bleiben gleich. Sie berechnen sich immer als 0,5 % des Kaufpreises. Bei 250.000 Euro sind das 1.250 Euro, bei 500.000 Euro 2.500 Euro. Keine Überraschung, keine Regionalkosten. Einfach und transparent.

Doch viele verwechseln Grundbuchkosten mit Notarkosten. Das ist ein häufiger Fehler. Notarkosten liegen meist bei 1,0 bis 1,5 % des Kaufpreises. Zusammen mit den Grundbuchkosten kommen so schnell 1,5 bis 2 % zusammen. Und das ist nur der Anfang. Dazu kommen noch die Grunderwerbsteuer (3,5 % bis 6,5 % je nach Bundesland) und eventuell Maklerprovisionen. Insgesamt kannst du bei einem Kaufpreis von 300.000 Euro leicht mit 15.000 bis 20.000 Euro an Nebenkosten rechnen. Die Grundbuchkosten sind dabei nur ein Teil - aber ein Teil, den du aktiv beeinflussen kannst.

Warum du die Kosten nicht einfach ignorieren kannst

Ein Käufer aus Linz berichtete im Februar 2025 auf einem Immobilienforum, dass er den Kaufvertrag unterschrieben hatte, aber die 1.600 Euro für die Grundbuchkosten nicht auf dem Konto hatte. Er hatte den Betrag als „kleine Nebensächlichkeit“ abgetan. Am Ende musste er eine kurzfristige Finanzierung aufnehmen - mit Zinsen, die mehr kosteten als die ursprünglichen Gebühren. Das ist kein Einzelfall. Laut einer Studie der Deutschen Grundbesitzervereinigung (DGV) aus Januar 2025 haben 68 % der Käufer die Grundbuchkosten nicht in ihre Finanzierungsplanung einbezogen. Das ist nicht nur unvorbereitet, das ist riskant.

Denn: Ohne Eintragung im Grundbuch bist du nicht rechtlich Eigentümer. Der Verkäufer kann dir das Haus nicht einfach „überlassen“. Der Notar meldet die Eintragung an, aber das Amt braucht Zeit. Und wenn die Unterlagen unvollständig sind - weil du vergessen hast, den aktuellen Grundbuchauszug mitzubringen - dann kommt es zu Nacharbeiten. Und jede Nacharbeit kostet Geld. Die Gebühren sind zwar fest, aber die Anzahl der Bearbeitungsschritte nicht. Und das ist dein Spielraum.

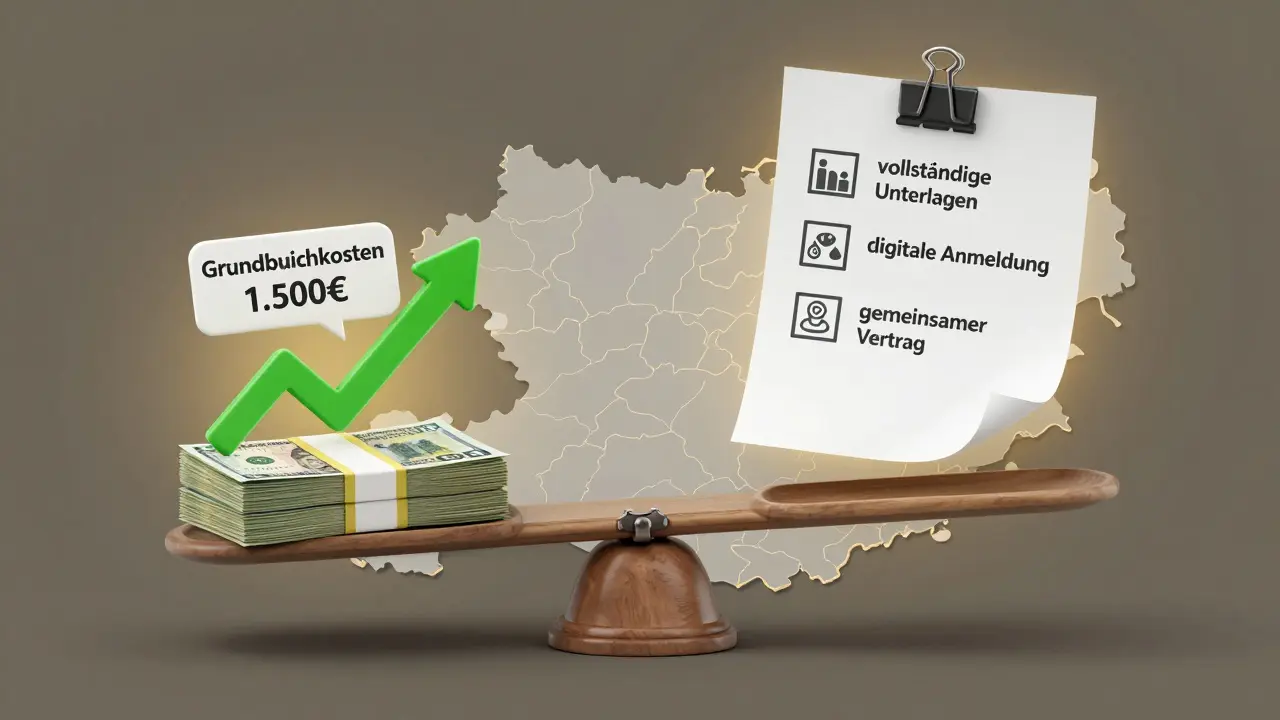

Wie du die Grundbuchkosten aktiv reduzierst

Die 0,5 % sind gesetzlich festgelegt - das ist klar. Aber du kannst verhindern, dass sie höher werden. Hier sind die fünf wirksamsten Methoden:

- Alle Unterlagen vorbereiten - Bevor du zum Notar gehst, hole dir den aktuellen Grundbuchauszug, die Flurkarte, den Bauantrag und die Baugenehmigung. Wenn du das nicht hast, muss der Notar das nachreichen. Und dafür berechnet er Zusatzkosten. Viele Käufer sparen so 100 bis 300 Euro.

- Digital anmelden - Seit Januar 2025 gibt es in 15 Großstädten ein Pilotprojekt des Bundesjustizministeriums: digitale Grundbuchanträge. Wer sie nutzt, zahlt 10 % weniger. In Nordrhein-Westfalen, Bayern und Berlin läuft das bereits reibungslos. Auch in Graz wird das Verfahren ab Sommer 2026 flächendeckend angeboten. Die Ersparnis ist klein, aber sie zählt.

- Nur nötige Eintragungen vornehmen - Jede Änderung im Grundbuch kostet. Ein Widerrufsrecht? Ein Pfandrecht? Eine Erbengemeinschaft? Das alles führt zu separaten Eintragungen. Frag deinen Notar: „Welche Eintragungen sind wirklich notwendig?“ Manchmal kann man eine Eintragung verschieben oder ganz vermeiden. Ein Käufer in Salzburg sparte 220 Euro, weil er das Pfandrecht für die Baufinanzierung nicht im Grundbuch eintragen ließ - sondern nur als Sicherung im Kreditvertrag hielt.

- Mindestens drei Notare um Kostenvoranschläge bitten - Obwohl die Gebühren gesetzlich festgelegt sind, unterscheiden sich die Nebenkosten der Notare. Manche verrechnen höhere Bearbeitungsgebühren, andere bieten Pauschalen an. Ein Vergleich der IVD vom Februar 2025 zeigte Unterschiede von bis zu 15 % bei den Gesamtkosten. Ein Notar in Graz verlangte 850 Euro für die gesamte Grundbuchabwicklung, ein anderer 980 Euro. Das ist kein Fehler - das ist Wettbewerb.

- Gemeinsame Verträge nutzen - Wenn du mehrere Immobilien kaufst, kannst du die Grundbuchkosten pro Objekt senken. Die Grundgebühr fällt nur einmal an. Bei zwei Häusern mit je 300.000 Euro Kaufpreis würdest du sonst 3.000 Euro zahlen. Mit einem gemeinsamen Vertrag: 2.250 Euro. Das spart 750 Euro. Das ist kein Trick - das ist Recht.

Was du nicht tun solltest

Manche Käufer versuchen, die Grundbuchkosten zu umgehen - und landen im Rechtsstreit. Ein Fall aus Wien: Ein Paar kaufte eine Wohnung, ließ aber den Eigentümerwechsel aus „Kostengründen“ aus. Stattdessen sollte der Verkäufer als „Verwalter“ weiterhin im Grundbuch stehen. Ein Jahr später kam die Steuerbehörde - und verlangte die Grunderwerbsteuer nach, mit Zinsen und Strafen. Die Kosten lagen bei 18.000 Euro - mehr als die ursprünglichen Grundbuchkosten. So spart man nicht. So riskiert man.

Auch der Versuch, die Eintragung „nachträglich“ zu machen, ist gefährlich. Der Notar kann nicht einfach später eintragen, wenn du das Geld hast. Der Kaufvertrag ist rechtlich bindend. Ohne Eintragung bleibt der Verkäufer Eigentümer. Du hast das Haus bezahlt - aber du bist nicht Eigentümer. Das ist kein Risiko, das du eingehen solltest.

Wie sich die Digitalisierung auswirkt

Im Jahr 2025 hat die Bundesnotarkammer eine neue Online-Plattform für Grundbuchanträge gestartet. Bis 2026 soll sie bundesweit verfügbar sein. Das bedeutet: weniger Papier, weniger Terminverschiebungen, weniger Fehler. Und das führt zu geringeren Kosten. Die Bundesnotarkammer rechnet mit einer Senkung der Bearbeitungskosten um 15 %. Das könnte bis 2027 zu einer Senkung der Grundbuchkosten um 0,1 Prozentpunkte führen - also von 0,5 % auf 0,4 %. Das klingt wenig, aber bei 500.000 Euro Kaufpreis sind das 500 Euro mehr im Portemonnaie.

Doch Vorsicht: Die Digitalisierung kostet erstmal. Die Notariate investieren in neue Systeme. Und manche von ihnen legen diese Kosten vorübergehend auf die Kunden um. Deshalb lohnt es sich, den Notar direkt zu fragen: „Wird durch die digitale Eintragung noch eine zusätzliche Gebühr fällig?“ Manche machen das kostenlos, andere nicht. Die Transparenz ist dein Vorteil.

Wie du die Kosten genau berechnest

Die Formel ist einfach: Kaufpreis × 0,005 = Grundbuchkosten. Aber du solltest auch die anderen Kosten im Blick haben:

| Kostenart | Betrag | Anteil |

|---|---|---|

| Grundbuchkosten | 1.500 Euro | 0,5 % |

| Notarkosten | 4.500 Euro | 1,5 % |

| Grunderwerbsteuer (5 %) | 15.000 Euro | 5,0 % |

| Maklerprovision (3,5 %) | 10.500 Euro | 3,5 % |

| Gesamtnebenkosten | 31.500 Euro | 10,5 % |

Diese Tabelle zeigt: Die Grundbuchkosten sind klein - aber sie sind der einzige Posten, den du vollständig kontrollieren kannst. Die Grunderwerbsteuer ist gesetzlich, der Makler ist vertraglich, der Notar ist gesetzlich gebunden - aber du kannst die Effizienz seiner Arbeit beeinflussen.

Fazit: Kleine Schritte, große Wirkung

Grundbuchkosten sind kein Verhandlungspunkt. Sie sind fix. Aber sie sind kein unvermeidbarer Verlust. Mit guter Vorbereitung, digitaler Anmeldung und klugen Entscheidungen kannst du sie um 100 bis 500 Euro senken - und das ohne einen Cent mehr zu zahlen. Das ist nicht Magie. Das ist Planung. Und wer beim Immobilienkauf planen kann, der hat schon gewonnen.

Sind Grundbuchkosten in allen Bundesländern gleich?

Ja. Die Gebühr für die Eintragung im Grundbuch beträgt deutschlandweit genau 0,5 % des Kaufpreises. Das ist im Gerichts- und Notarkostengesetz (GNotKG) festgeschrieben. Regionale Unterschiede gibt es nur bei der Grunderwerbsteuer oder bei den Notarkosten, aber nicht bei den Grundbuchkosten selbst.

Kann ich die Grundbuchkosten verhandeln?

Nein. Die Gebühr für die Eintragung ist gesetzlich festgelegt und kann nicht verhandelt werden. Aber du kannst die Gesamtkosten senken, indem du die Anzahl der Bearbeitungsschritte reduzierst - etwa durch vollständige Unterlagen oder digitale Anträge. Der Notar kann dir keine Rabatte auf die Grundbuchgebühr gewähren, aber er kann dir helfen, unnötige Zusatzkosten zu vermeiden.

Was passiert, wenn ich die Grundbuchkosten nicht zahle?

Dann wird die Eigentumsübertragung nicht vollzogen. Du hast das Haus bezahlt, aber du bist nicht rechtlich Eigentümer. Der Verkäufer bleibt im Grundbuch eingetragen. Das ist ein hohes Risiko: Du kannst die Immobilie nicht verkaufen, nicht belasten und nicht vererben. Zudem drohen Zinsen und Strafen, wenn du die Zahlung verschiebst. Es gibt keine Ausnahme.

Wann fallen die Grundbuchkosten an?

Die Grundbuchkosten fallen erst an, wenn der Notar den Antrag zur Eintragung beim Grundbuchamt einreicht - also nach der Unterzeichnung des Kaufvertrags. Du zahlst sie in der Regel zusammen mit den Notarkosten und der Grunderwerbsteuer. Sie werden nicht im Voraus verlangt, aber sie müssen vor Abschluss der Übertragung beglichen sein.

Kann ich die Grundbuchkosten steuerlich absetzen?

Nein. Grundbuchkosten gelten als Kaufnebenkosten und können nicht als Werbungskosten abgesetzt werden. Sie werden in den Anschaffungskosten der Immobilie berücksichtigt - das bedeutet, sie erhöhen den steuerlichen Anschaffungswert. Bei späterem Verkauf können sie dann bei der Gewinnermittlung berücksichtigt werden, aber nicht als jährliche Ausgabe.

KARL TSOU

Ich find's krass, wie viele Leute die Grundbuchkosten komplett ignorieren. Ich hab vor 3 Jahren auch erst nach dem Kauf gemerkt, dass ich 1.800€ zusätzlich brauchte. War kein Problem, aber stressig. Jetzt plane ich alles von Anfang an. 🤷♂️

März 19, 2026 AT 00:18

Thomas Verhulst

Es ist interessant, wie sich die moderne Gesellschaft mit der scheinbar banalen Frage der Grundbuchkosten auseinandersetzt. Dieser Prozess spiegelt doch die tiefere Unfähigkeit wider, mit systemischen Strukturen umzugehen. Wir wollen alles sofort, flexibel, digital – aber die Institutionen bleiben träge. Die 0,5 % sind nicht das Problem. Das Problem ist, dass wir nicht lernen, mit Transparenz umzugehen. Die Digitalisierung ist kein Werkzeug, sie ist eine Metapher für unsere Sehnsucht nach Kontrolle – und genau darin liegt die Tragik.

März 20, 2026 AT 23:35

Manfred Prokesch

Leute, das ist doch lächerlich. 0,5 %? Das ist doch ein Witz. Ich hab letztes Jahr in Salzburg einen Käufer betreut, der sich über 300€ 'Bearbeitungsgebühr' aufgeregt hat. Das ist nicht Kostenmanagement, das ist Nervensäge-Verhalten. Digitalisierung? Ja, aber nur, wenn man die Unterlagen vorher ordentlich hat. Sonst ist das wie ein BMW mit Reifen aus Karton. Und nein, das Pfandrecht weglassen? Das ist kein Sparen, das ist Selbstbetrug. Wer das macht, hat keine Ahnung vom Rechtssystem. #ImmobilienWahrheit

März 22, 2026 AT 17:11

max wagner

wieso zahlt man überhaupt grundbuchkosten lmao das ist doch nur ne steuer die der staat sich ausgedacht hat um leute abzuziehen. ich hab mein haus ohne notar gekauft und alles per whatsapp geregelt. der verkäufer hat mir nen ausdruck vom grundbuch gegeben. fertig. wer das nicht kapiert ist zu dumm für kapitalismus

März 23, 2026 AT 00:58

Max Pohl

Grundbuchkosten? Naja, das ist so wie bei der Zahnarztrechnung. Man zahlt, weil man keine Wahl hat. Aber wer sich damit beschäftigt, der hat zu viel Zeit. Ich hab den Notar gefragt, wie viel es kostet. Er hat gesagt: 1500. Ich hab gezahlt. Fertig. Ich hab kein Interesse daran, die Systeme zu durchleuchten. Ich will ein Dach überm Kopf. Nicht eine Philosophie über die deutsche Rechtsordnung. #EinfachNurWohnen

März 24, 2026 AT 17:47

Julius Babcock

Ich hab das mit dem digitalen Antrag ausprobiert 😊 War echt easy! Hab alles auf dem Handy unterschrieben, kein Papier, kein Terminstress. Hat 10% gespart. Also wenn ihr das noch nicht gemacht habt: Macht es. Es ist nicht schwer. Und wenn ihr Hilfe braucht, fragt einfach. Ich hab nen Guide gemacht. Link in Bio 👍

März 26, 2026 AT 03:24

Uwe Knappe

Diese ganzen Tipps sind Bullshit. Wer glaubt, dass man mit 'vorbereiteten Unterlagen' 300€ spart, der hat nie einen Notar kennengelernt. Die verdienen ihr Geld an der Unwissenheit der Leute. Die 0,5 % sind fix. Alles andere ist Verkaufspsychologie. Die meisten Käufer werden nur mit Nebenkosten abgezogen. Und die Regierung? Die freut sich. Denn je mehr Leute nerven, desto mehr Budget kriegen die Behörden. #Systemversager

März 27, 2026 AT 04:38

Heidi Becker

Hi, nur zur Info: 'Bauantrag' und 'Baugenehmigung' sind nicht das Gleiche. Wenn du den Bauantrag meinst, aber die Baugenehmigung brauchst, dann kriegst du Probleme. Und 'Flurkarte' ist auch nicht immer nötig – hängt vom Bundesland ab. Ich hab das letzte Mal für nen Klienten alles geprüft. Kann helfen. 😊

März 27, 2026 AT 16:51

Lukas Vaitkevicius

Ich find’s krass, wie viele Leute denken, sie könnten das System austricksen. Digitalisierung? Ja, aber nur wenn man auch die Regeln kennt. Wer das Pfandrecht weglässt, der spielt mit Feuer. Ich hab einen Fall gesehen, wo jemand 3 Jahre später noch im Grundbuch stand – und dann kam die Steuer. 20.000€ Strafe. Kein Witz. Das ist nicht sparen. Das ist Selbstmord. 🙏

März 29, 2026 AT 00:36

Agnes Koch

Digitalisierung ist echt ein Gamechanger. Hab’s letztes Jahr gemacht – super einfach, keine Wartezeit, alles online. Und die 10% Ersparnis? Geile Sache. Wer das nicht nutzt, verpasst was. 👌

März 30, 2026 AT 04:06

Uwe Knappe

Die Darstellung der Kostenstruktur ist grundsätzlich korrekt. Allerdings ist die Aussage, dass Grundbuchkosten 'vollständig kontrollierbar' seien, irreführend. Die Gebühr ist gesetzlich festgelegt. Was beeinflussbar ist, ist die Anzahl der Eintragungen – nicht die Gebühr selbst. Eine präzisere Formulierung wäre wünschenswert.

März 30, 2026 AT 11:36

Manfred Prokesch

Zu Punkt 3: Das Pfandrecht nicht im Grundbuch eintragen zu lassen, ist riskant. Der Kreditgeber hat dann keine öffentliche Sicherheit. Wenn der Käufer später verkaufen will, kann der Kreditgeber die Eintragung nachfordern – und dann fallen die Kosten doppelt an. Das ist kein Sparen, das ist eine Zeitbombe. Ich hab das letztes Jahr bei 3 Klienten verhindert. Besser: Pfandrecht eintragen, aber mit digitaler Anmeldung – dann ist’s günstig und sicher.

April 1, 2026 AT 02:54

Thomas Verhulst

Interessant, wie viel Energie wir in das System stecken, um 500 Euro zu sparen. In Norwegen zahlt man auch 0,5 %, aber niemand diskutiert darüber. Die Leute vertrauen darauf, dass es funktioniert. Vielleicht ist das der echte Unterschied: Vertrauen statt Kontrolle.

April 1, 2026 AT 10:36

Max Pohl

Die Behauptung, dass die Grundbuchkosten in ganz Deutschland einheitlich seien, ist korrekt, jedoch unvollständig. Der Begriff 'Grundbuchkosten' wird oft fälschlicherweise als Synonym für 'Notarkosten' verwendet. Dies führt zu systematischen Fehleinschätzungen bei Käufern. Eine klare Trennung der Begriffe ist notwendig, um Transparenz herzustellen. Die vorliegende Darstellung ist daher inhaltlich unzureichend.

April 1, 2026 AT 11:04