Wenn Sie eine finanziertere Immobilie verkaufen, während die Zinsbindung noch läuft, droht eine unerwartete Belastung: die Vorfälligkeitsentschädigung. Viele Verkäufer gehen davon aus, dass der Verkaufserlös reicht, um den Kredit abzulösen - doch oft bleibt am Ende weniger übrig, als gedacht. Warum? Weil die Bank eine Entschädigung verlangt, wenn der Kredit vorzeitig zurückgezahlt wird. Diese Gebühr kann leicht mehrere tausend Euro betragen - und wird oft falsch berechnet.

Was ist eine Vorfälligkeitsentschädigung?

Die Vorfälligkeitsentschädigung ist kein Strafzuschlag, sondern ein Ausgleich für den Kreditgeber. Wenn Sie einen Immobilienkredit mit festem Zinssatz haben - etwa 1,5 % für 15 Jahre -, rechnet die Bank mit diesen Zinsen über die gesamte Laufzeit. Wenn Sie den Kredit nach fünf Jahren ablösen, weil Sie die Immobilie verkaufen, verliert die Bank die zukünftigen Zinseinnahmen. Deshalb darf sie nach § 490 Abs. 2 BGB einen Ausgleich verlangen.

Doch wichtig: Die Bank muss nachweisen, dass sie tatsächlich einen Schaden hat. Das bedeutet: Sie darf nicht einfach pauschal 5 % der Restschuld verlangen. Sie muss zeigen, wie sie das Geld jetzt wieder anlegen könnte - und was sie dadurch verliert. In der Praxis passiert das selten. Viele Banken berechnen die Entschädigung nach einer simplen Formel, die den aktuellen Marktzins ignoriert.

Wie wird die Vorfälligkeitsentschädigung berechnet?

Die Berechnung ist kompliziert, aber sie folgt einem klaren Muster. Sie brauchen vier Werte:

- Die Restschuld zum Verkaufsdatum

- Den vereinbarten Zinssatz Ihres Kredits

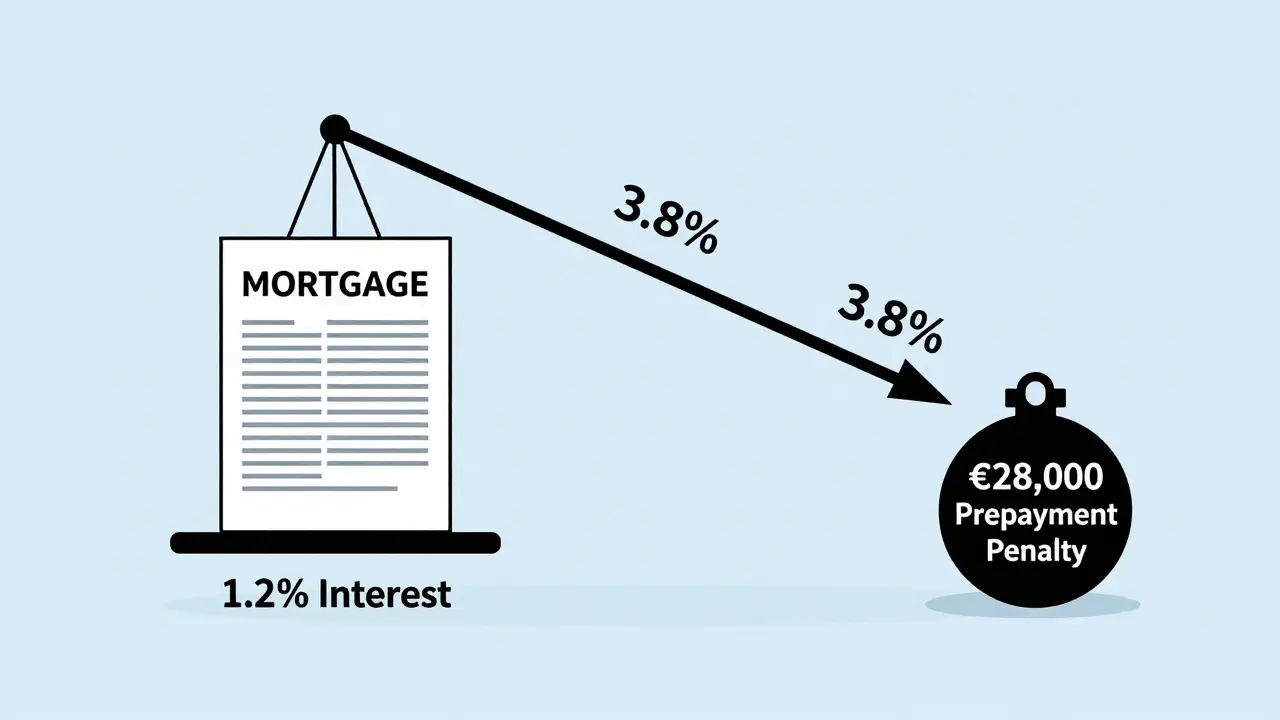

- Den aktuellen Marktzins für ähnliche Kredite (Stand März 2026: etwa 3,8 %)

- Die verbleibende Zinsbindungsdauer

Beispiel: Sie haben einen Kredit von 350.000 Euro mit 1,2 % Zinsen und noch 7 Jahre Zinsbindung. Der aktuelle Marktzins liegt bei 3,8 %. Die Bank verdient jetzt 2,6 Prozentpunkte mehr, wenn sie das Geld neu verleiht. Die Entschädigung berechnet sich aus der Differenz zwischen Ihrem Zinssatz und dem Marktzins, multipliziert mit der Restschuld und der verbleibenden Laufzeit. In diesem Fall könnte die Entschädigung bei etwa 28.000 Euro liegen - das sind 8 % der Restschuld.

Doch hier kommt der Knackpunkt: Wenn der Marktzins höher ist als Ihr Vertragssatz, ist die Entschädigung hoch. Wenn der Marktzins niedriger ist - wie zwischen 2020 und 2021 -, dann ist die Entschädigung oft null. Denn die Bank kann das Geld nicht teurer verleihen. Einige Banken ignorieren das und berechnen trotzdem eine Gebühr. Das ist rechtswidrig.

Wie hoch ist die Vorfälligkeitsentschädigung typischerweise?

Die meisten Banken geben in ihren Angeboten an, dass die Entschädigung zwischen 5 und 10 % der Restschuld liegt. Doch das ist nur eine grobe Schätzung. Die tatsächliche Höhe hängt vom Zinsunterschied ab.

Im Jahr 2023, als die Zinsen stark stiegen, haben viele Verkäufer Entschädigungen von 7 bis 12 % gezahlt. Die Deutsche Bundesbank hat 2023 eine Analyse veröffentlicht: Bei Krediten mit Zinssätzen unter 2 % und einer Restlaufzeit von mehr als 5 Jahren lag die durchschnittliche Entschädigung bei 8,4 % der Restschuld.

Ein Fall aus dem Immobilienforum HausGeld.de: Ein Kunde mit 350.000 Euro Restschuld und 8 Jahren Zinsbindung bekam eine Entschädigung von 28.500 Euro. Das ist 8,14 %. Ein anderer Kunde mit 250.000 Euro Restschuld und 6 Jahren Laufzeit bekam 21.000 Euro - das ist 8,4 %. Beide haben nicht geprüft, ob die Berechnung stimmt.

Und hier kommt die schlechte Nachricht: Laut einer Studie des Fachverbands Deutscher Hypothekenbanken (FDH) vom Februar 2023 wurden in 23 % der Fälle die Entschädigungen zu hoch berechnet. Die durchschnittliche Überzahlung betrug 4.200 Euro pro Kunde. Das bedeutet: Jeder fünfte Verkäufer zahlt unnötig Geld.

Steuerliche Auswirkungen: Kann ich die Entschädigung absetzen?

Ja - aber nur unter bestimmten Bedingungen. Wenn Sie die Immobilie innerhalb von zehn Jahren nach dem Kauf verkaufen, fällt Spekulationssteuer an. Die Vorfälligkeitsentschädigung können Sie dann als Veräußerungskosten geltend machen. Das reduziert den Gewinn aus dem Verkauf - und damit die Steuerlast.

Beispiel: Sie haben die Immobilie für 400.000 Euro gekauft, 50.000 Euro an Nebenkosten gezahlt und 500.000 Euro für den Verkauf bekommen. Die Vorfälligkeitsentschädigung beträgt 25.000 Euro. Ihr steuerlicher Gewinn ist nicht 500.000 - 400.000 = 100.000 Euro, sondern 500.000 - 400.000 - 50.000 - 25.000 = 25.000 Euro. Das spart Ihnen bis zu 11.250 Euro Steuer (bei 45 % Einkommensteuersatz).

Aber Achtung: Wenn Sie die Immobilie mehr als zehn Jahre bewohnt haben, fällt keine Spekulationssteuer an - und die Vorfälligkeitsentschädigung ist nicht absetzbar. Sie ist dann eine reine Kostenposition, die den Verkaufserlös schmälert, aber nicht steuerlich geltend gemacht werden kann.

Wie Sie die Vorfälligkeitsentschädigung vermeiden oder reduzieren

Es gibt mehrere Wege, die Entschädigung zu umgehen - oder zumindest zu senken.

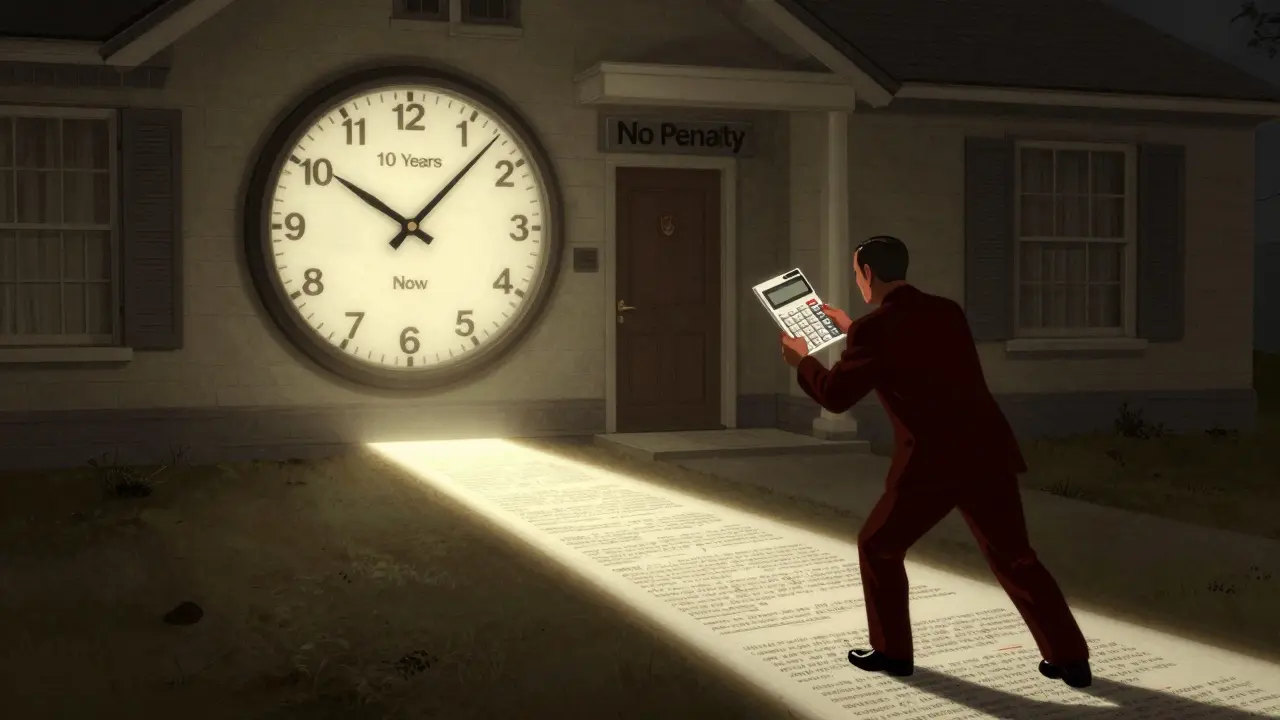

- Warten Sie bis nach 10 Jahren: Nach § 489 BGB können Sie Ihren Kredit nach zehn Jahren Zinsbindung jederzeit ohne Entschädigung kündigen. Wenn Sie planen, die Immobilie zu verkaufen, lohnt es sich, auf diesen Zeitpunkt zu warten - auch wenn der Zinssatz höher ist. Die Entschädigung entfällt komplett.

- Prüfen Sie die Berechnung: Fordern Sie von Ihrer Bank die detaillierte Berechnung an. Vergleichen Sie sie mit der Formel: (Marktzins - Vertragssatz) × Restschuld × verbleibende Jahre. Wenn die Bank den Marktzins nicht einbezieht oder falsche Werte nutzt, können Sie Widerspruch einlegen. Die Verbraucherzentrale Baden-Württemberg hat in 2023 in über 60 % der Fälle erfolgreich Einspruch erhoben.

- Nutzen Sie Sondertilgungen: Wenn Sie im Vertrag vereinbart haben, jährlich bis zu 5 % der ursprünglichen Kreditsumme zusätzlich zu tilgen, haben Sie die Entschädigung möglicherweise schon reduziert. Viele Verkäufer wissen nicht, dass sie das tun konnten - und haben dadurch die Restschuld gesenkt. Das senkt auch die Entschädigung.

- Vermeiden Sie den Verkauf in den ersten sechs Monaten: Laut Bundesgerichtshof (Urteil vom 11.02.2014) entfällt die Entschädigung, wenn die Immobilie innerhalb von sechs Monaten nach Kreditauszahlung verkauft wird. Das ist selten, aber möglich - etwa wenn ein Erbe verkauft wird.

- Prüfen Sie den Schuldnerwechsel: Manchmal kann der Käufer den bestehenden Kredit übernehmen. Das nennt man Schuldnerwechsel. Die Bank muss dem zustimmen, aber sie darf keine Entschädigung verlangen, wenn der neue Schuldner bonitätsgleich ist. Nur 12 % der Banken akzeptieren das - aber es lohnt sich, zu fragen.

Was tun, wenn die Bank die Entschädigung zu hoch berechnet?

Wenn Sie denken, die Entschädigung ist zu hoch, handeln Sie so:

- Fordern Sie die vollständige Berechnungsgrundlage schriftlich an. Die Bank muss sie Ihnen innerhalb von 14 Tagen zustellen.

- Prüfen Sie die Zinssätze: Ist der Marktzins korrekt? Ist er aus der Bundesbank-Liste oder einem offiziellen Index abgeleitet?

- Rechnen Sie selbst nach: Nutzen Sie die Formel aus dem Abschnitt oben. Vergleichen Sie mit Online-Rechnern der Verbraucherzentrale oder Finanztip.

- Legen Sie Widerspruch ein. Schreiben Sie: „Ich beantrage eine Neuberechnung gemäß § 490 BGB. Die aktuelle Berechnung ist nicht nachvollziehbar und überschreitet den tatsächlichen Schaden.“

- Wenn die Bank nicht nachgibt: Holen Sie sich einen unabhängigen Hypothekenberater. Die Kosten dafür (ca. 200-400 Euro) lohnen sich, wenn Sie 10.000 Euro sparen.

Die meisten Banken ziehen sich zurück, wenn sie merken, dass der Kunde Bescheid weiß. Sie wollen keinen Rechtsstreit - und sie wissen, dass sie in 23 % der Fälle falsch berechnen.

Ausblick: Wird sich die Regelung ändern?

Ja. Die Bundesregierung hat im Koalitionsvertrag vom Dezember 2021 angekündigt, die Vorfälligkeitsentschädigung zu reformieren. Der Entwurf sieht eine Obergrenze von 2 % der Restschuld vor - das wäre eine Reduzierung um 60-80 % im Vergleich zu heute. Die Änderung soll bis 2025 in Kraft treten.

Das ist gut für Verkäufer - aber schlecht für Banken. Deshalb wird es Widerstand geben. Bis dahin gilt: Wer jetzt verkauft, zahlt noch die alten Regeln. Wer warten kann, sollte abwarten - besonders wenn die Zinsen weiter hoch bleiben. Die Deutsche Bundesbank prognostiziert, dass bis 2025 die Zahl der Fälle mit Vorfälligkeitsentschädigung um 22 % steigen wird, weil mehr Menschen ihre Immobilie verkaufen, um günstigere Kredite zu nutzen.

Was Sie jetzt tun sollten

Wenn Sie planen, Ihre Immobilie zu verkaufen und noch einen Kredit haben:

- Prüfen Sie: Wie lange ist die Zinsbindung noch? Ist sie über 10 Jahre? Dann warten Sie.

- Wenn Sie jetzt verkaufen: Fordern Sie die Berechnung an - und rechnen Sie nach.

- Wenn die Entschädigung über 5 % liegt und die Zinsbindung noch länger als 5 Jahre läuft: Machen Sie Widerspruch.

- Wenn Sie Sondertilgungsoptionen hatten: Rechnen Sie, wie viel Sie schon getilgt haben - das senkt die Entschädigung.

- Wenn Sie unsicher sind: Holen Sie sich eine unabhängige Prüfung. Einmalige Kosten, große Einsparung.

Die Vorfälligkeitsentschädigung ist kein unvermeidbares Übel - sie ist ein Rechenfehler, den viele Banken ausnutzen. Wer sich informiert, zahlt weniger. Wer nichts tut, zahlt mehr - oft tausende Euro mehr.